苍井空电影 被漠视的金子:老牌药企功绩大回转

贝达药业“吃成本”照旧被诟病了数年苍井空电影,数年的忍受和戮力,如今终于有解脱标签的契机。

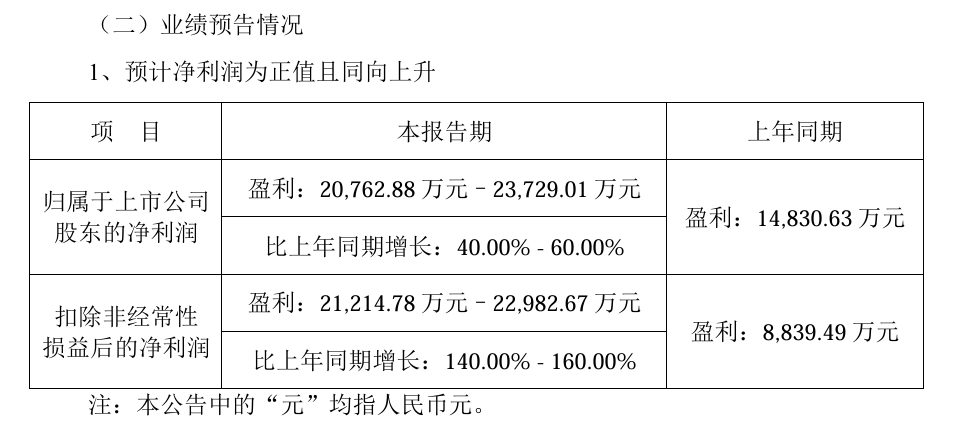

7月23日晚,贝达药业发布2024H1功绩预报:2024年半年度包摄于上市公司股东的净利润约2.07-2.38亿元,同比增长40-60%;扣非净利润约2.12-2.3亿元,同比增长140-160%。

贝达药业施展注解功绩增长原因为:公司5款交易化药品(包括埃克替尼、恩沙替尼、贝伐珠单抗生物近似药、甲贝福替尼胶囊及伏罗尼布)有4款药物纳入医保,系交易化班师稳步激动晋升阛阓份额所致。

内容上,贝达药业在2024Q1得益发布时就展现了功绩启动爆发的苗头:2024Q1收入7.36亿,同比增长38.4%;扣非净利润8956.28万元,同比增长390.39%。值得能干的是,2024Q1公司收入创下了历史以来的新高,同期扣非净利润也向2020和2021一季度的巅峰时代围聚。

在4月20日公布一季度功绩后,贝达药业的股价走出了一波20%的反弹,随后又创下新低。此次的2024H1预报公布,昭彰是更强的催化,2024Q2扣非净利润1.14-1.32亿元,环比增长27-47%。

利润端的环比增长起势,大要率可以解读为公司新家具的交易化放量,正在渐入佳境,增长是可持续的。

那么,贝达药业是若何完成改变的呢?

01

改变药从“1”到“4”

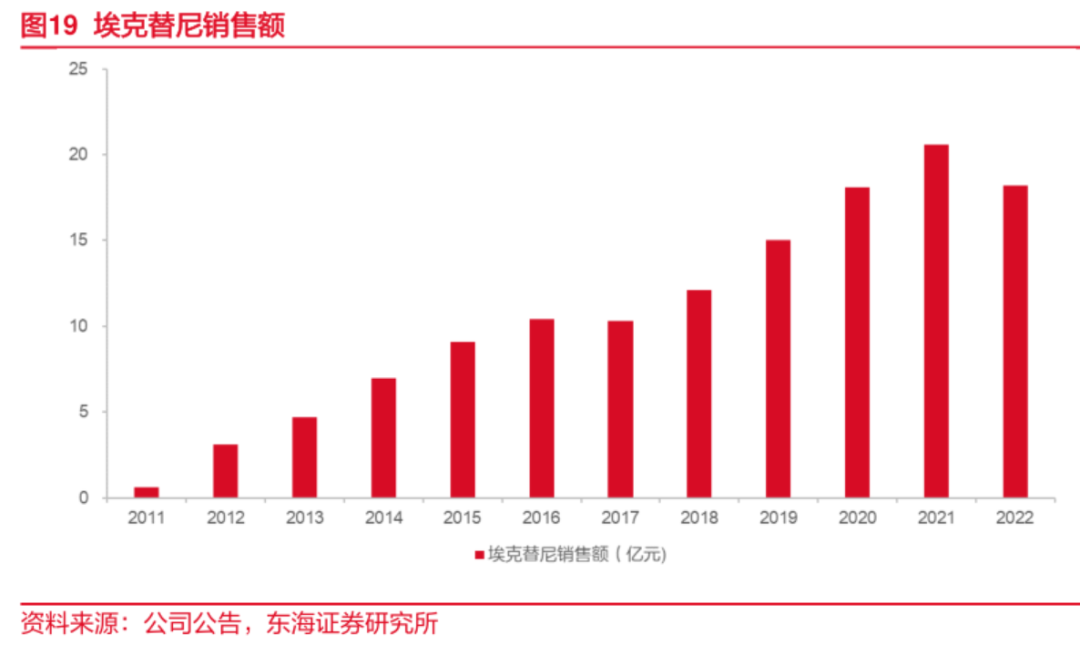

在2020年以前,贝达药业是一家纯正的大单品公司,埃克替尼于2011年在国内精采获批,曾哄动一时。自此之后,贝达药业永久以来惟有一款家具上市,埃克替尼手脚公司营收利润完全主力,伴有一些推论作事、房屋租借等小收入。

2016年以前,公司小日子过得挺可以,每年凭借埃克替尼赢得上流的稳收入和利润。随后情况急转直下,跟着新一代EGFR药物的出现、医保谈判出现对应的药品降价压力,埃克替尼不行幸免的出现了价钱滑铁卢从而影响了公司利润。

尽管贝达药业以最高光的开局触动了阛阓却莫得好好将上风转机成为Pharam,但公司莫得就此千里沦,而是启动了“自主研发+策略引进”的道路,在2016-2018年分离与天广实、益方生物合协作及控股Xcovery,赢得了贝伐珠单抗生物近似药、贝福替尼和恩沙替尼的职权。

2020年,贝达药业ALK扼制剂恩沙替尼获批上市,启动有新家具分布公司单品独大的收入结构;2023年,新一代EGFR扼制剂贝福替尼和伏罗尼布的上市,进一步呈现了多点吐花的局势。

埃克替尼手脚第一代EGFR,早在2021年就照旧达到了销售峰值,公司通过“性价比策略”以价换量,延迟了家具高销售额的时辰维度。跟着新一代家具的出现和推论冲击,埃克替尼赓续走着落通谈不行幸免,2022-2023年该家具仍然看护在10亿销售额以上,公司连络是2024年埃克替尼销售达到14亿元。

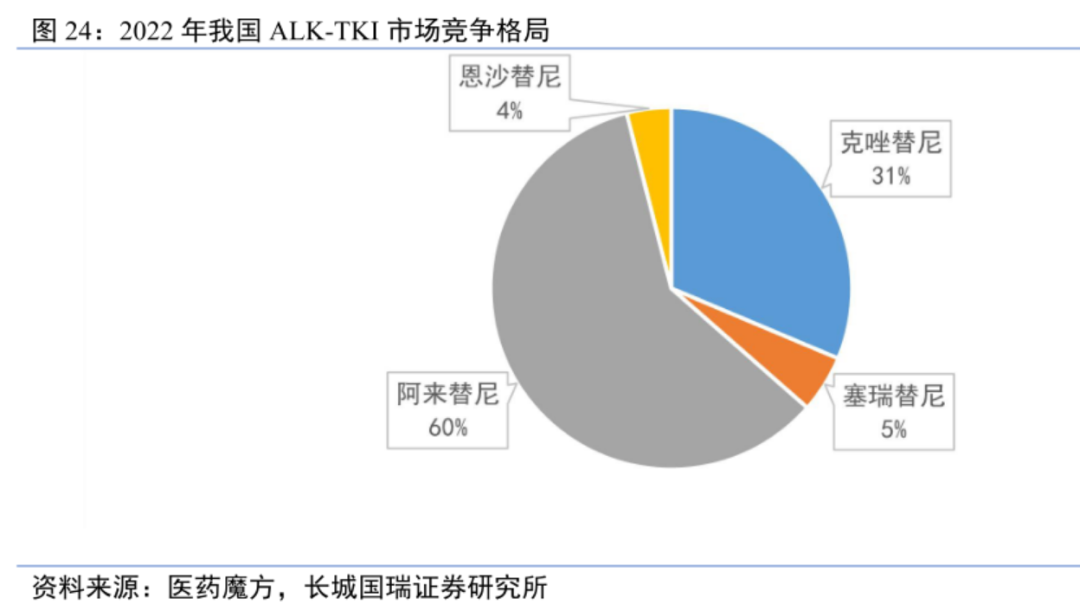

恩沙替尼是一款二代ALK扼制剂,自2020上市以来收入快速增长,2021-2023年恩沙替尼收入分离为1.5亿、5.4亿和约6亿,其是贝达药业对冲埃克替尼收入下滑的主力品种。

非小细胞癌符合症是ALK扼制剂核心阛阓之一,仅中国潜在的阛阓就有50亿,大家阛阓更是最初30亿好意思元(仅阿来替尼孝敬最初15亿好意思元)。由此可见恩沙替尼市占率仅10%左右,朝上仍有很大的增漫空间,第三方机构预测恩沙替尼销售峰值能达到15亿元,而公司磋商2024年恩沙替尼的销售连络为9亿元。

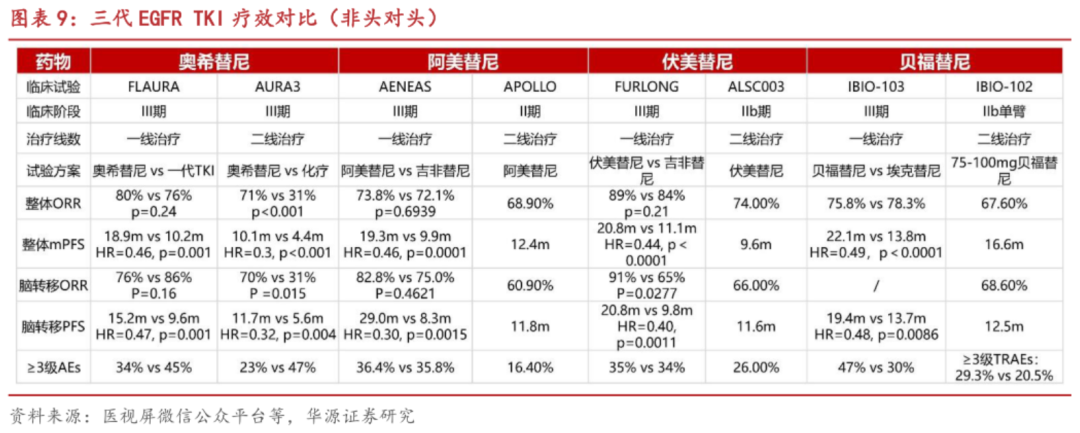

贝福替尼手脚贝达药业与益方生物协作的全新一代EGFR扼制剂,被请托厚望。家喻户晓在EGFR扼制剂鸿沟降生了非常多重磅药物,仅在国内奥希替尼、伏好意思替尼就是几十亿的大品种,但如今的阛阓非常内卷,照旧有5款三代EGFR扼制剂参预阛阓,其中奥希替尼、阿好意思替尼和伏好意思替尼均已赢得一二线养息的符合症并已参预医保,而贝福替尼当今惟有二线疗法进了医保,其一线养息符合症于2023年末才获批,手脚后发财具存在压力。

从竞争神色角度看,三代EGFR扼制剂核心数据之间各异区间跨度并不大,后续更多权重在企业的交易化推论智力。贝达药业的埃克替尼往时打下了很好的医师渠谈基础,紧要策略是主办信托埃克替尼一线养息的医师,期骗二线养息患者期骗贝福替尼替代自家的埃克替尼,深信能霸占一定的阛阓份额,公司2024年对贝福替尼的销售连络为4亿,机构预测其销售峰值简短在15亿。

伏罗尼布是一款VEGFR/PDGFR扼制剂,当今已获批养息晚期肾细胞癌,除与EYEPOINT协作斥地AMD外,再无其他符合症在研。肾癌大家新发病例43.1万,亏蚀17.9万,而中国新发病例7.3万,亏蚀4.3万,总体患者基数较低,阛阓天花板有限,贝达药业对该家具2024年销售连络简短在1亿元。

不计议贝伐珠单抗生物近似药,仅恩沙替尼、伏罗尼布翌日的安祥增长,或然就能对消对冲掉埃克替尼的下滑,而贝福替尼能够霸占若干国内第三代EGFR的阛阓份额,成为了贝达药业能否更进一步的输赢手。

02

打上出海预期

没料想如今的贝达药业,还能给投资者讲一波出海的故事。在最近的一次公司疏通中,措置层提到了三款可能会产生BD来往的管线,分离是恩沙替尼、EYP-1901和HIF-α扼制剂。

兼职学生2024年3月,贝达药业恩沙替尼用于ALK阳性局部晚期或转机性非小细胞肺癌患者一线养息的NDA已FDA受理,连络日历已笃定为2024年12月28日。

措置层关于恩沙替尼的出海似乎十分有信心,暴露了坐褥场面的核查照旧摈弃,正在恭候FDA进行临床审查,若是班师,瞻望将恩沙替尼授出一个大BD。

绝不夸张的说,这是一个非常大的饼,同类竞品阿来替尼2023年销售额高达16.6亿好意思元,恩沙替尼若是拿到FDA的入场券,价值不言而谕。但昭彰并阻难易,当今好意思国有5款ALK扼制剂获批,其中竞品洛拉替尼更是交出了一线养息ALK阳性NSCLC患者5年无发扬生涯率60%,中位无发扬生涯期仍未达到的数据,这对恩沙替尼的好意思国临床数据和盘算推算提议了更高的条件。

贝达药业和Eyepoint协作长效AMD养息药物EYP-1901相似被阛阓寄于厚望,固然措置层在疏通中莫得着更多翰墨,仅败露2027年国表里均可杀青报产,但其加码的符合黄斑变性鸿沟是重磅炸弹的温床,令东谈主想绪万千。

EYP-1901养息AMD二期临床数据(既往养息过的湿性AMD患者)夸耀,在疗效上其2mg和3mg剂量组与阿柏西普对照均达到了非劣性,同期2mg和3mg剂量组分离减少了89%和85%的患者养息背负,分离有65%和64%患者眼睛在六个月内莫得服用补充剂。

阿柏西普、雷珠单抗等养息AMD的眼内打针抗VEGF药物销售峰值分离达到96.47亿好意思元、43亿好意思元,而罗氏的双抗Vabysmo通过长效策略裁减了VEGF药物的打针频次,第二年(2023年)收入更是高达27亿好意思元。若是EYP-1901三期临床能够班师完成,出路不行限量。

贝达药业的HIF-2α扼制剂(BPI-452080)相似亦然潜在赢得BD的分子之一,据措置层先容在临床中赢得了可以的数据。针对这个靶点的药物,2019年默沙东也曾以22亿好意思元收购了Peloton Therapeutics赢得大家程度第一的HIF-2α扼制剂WELIREG,用于养息荒原遗传疾病VHL联系肾细胞癌、核心神经系统血管母细胞瘤或胰腺神经内分泌肿瘤,以及秉承PD-1扼制剂和VEGF-TKI后的晚期肾细胞癌成年患者。

有机构预测,WELIREG有望达到10亿~15亿好意思元年销售额。大家范围内,参预临床阶段的HIF-2α扼制剂并未几,尤其是国内惟有贝达药业的BPI-452080和翰森药业国外引进的NKT-2152,这进一步增大了BD的可能性。

结语:从刻下视角看,贝达药业无论是从交易化如故管线研发出海皆出现了回转的趋势。

一方面,研发管线上除了上述三款可能出海的从除外,咱们还看到公司启动对外协作研发EGFR/c-Met这么的新式双抗分子,即便自研立项有谬误,但也能看出公司随从潮水和大势的眼神。

另外一方面,若是贝达药业延续Q2这么环比增长的态势,那么本年公司净利润瞻望能够最初5亿元,对应动态市盈率可能惟有27倍左右,这关于一家处于交易化高速奔波的改变药企来说昭彰是不公允的。

诚然苍井空电影,贝达药业摈弃阛阓对其过往旧偏见真的需要时辰,但这刚巧是一个预期差之处,静待花开。